信钰配资

信钰配资

继2025年10月完成IPO辅导验收后,国产DRAM存储龙头CX存储正式递交科创板上市申请。截至12月30日,其上市申请状态已更新为已受理,并完成预先审阅及两轮问询答复。

本次CX存储拟公开发行人民币普通股(A股)不超过106.22亿股,计划募集资金295亿元,募资将全部投向存储器晶圆制造量产线技术升级改造、DRAM存储器技术升级以及动态随机存取存储器前瞻技术研究与开发三大项目。

围绕CX存储科创板上市进程,本文将深入探讨其对深科技产生的业务联动效应及估值传导作用。

一、CX存储招股说明书

根据CX存储《科创板首次公开发行股票招股说明书(申报稿)》,2022年至2025年上半年,CX存储的营收呈显著增长趋势。2022年营业收入为82.67亿元,2023年增长至90.87亿元,同比增幅9.92%。2024年营收跃升至241.78亿元,同比大幅增长166.08%。2025年上半年已实现154.38亿元,较2024年上半年同比增长27.71%。

净利润方面,公司虽持续亏损,但亏损规模逐步收窄。2022年净利润为-91.71亿元,2023年亏损扩大至-192.25亿元,同比增亏109.6%。2024年亏损收窄至-90.51亿元,同比减亏52.9%。2025年上半年亏损进一步缩至-40.88亿元,较2024年上半年同比减亏9.68%。2022年下半年至2023年上半年遭遇行业下行周期,存储产品市场价格跌幅达50%。2024年以来随着DRAM行业回暖,公司产品量价齐升,叠加产品结构不断优化,公司亏损情况得以扭转。

据预测,CX存储2025年公司营业收入将达到550亿元至580亿元,同比增长127.48%至139.89%;净利润将实现20亿元至35亿元信钰配资,同比将扭亏;归母净利润实现-16亿元至-6亿元,同比大幅减亏。

CX存储本次拟公开发行不超过106.22亿股A股,计划募资295亿元,将用于存储器晶圆产线升级、DRAM技术升级及前瞻技术研发三大项目。其中,130亿元将投入DRAM存储器晶圆产线升级项目,75亿元用于存储器晶圆制造量产线技术升级改造,90亿元将专项支持动态随机存取存储器前瞻技术研究与开发。

截至2025年6月末,CX存储净资产达266.9亿元,此次295亿元的计划募资规模,相当于在现有净资产基础上实现近乎翻倍的扩充。随着这笔资本金的注入,叠加配套贷款的落地,CX存储的产能大概率将在未来2至3年信钰配资内实现翻倍增长。

据Omdia销售额测算数据,2024年全球DRAM市场呈现高度集中格局:三星电子以40.35%的份额位居第一,SK海力士、美光科技分别以33.19%、20.73%的份额位列第二、第三,三家合计占据超90%的市场份额。国产厂商中,CX存储正加速跻身主流阵营。据Omdia统计,按2025年第二季度DRAM销售额计算,其全球市场份额已提升至3.97%,未来伴随技术迭代与产能扩张,份额有望进一步增长,市占率有望达到8%至10%。

二、CX存储IPO对深科技的影响

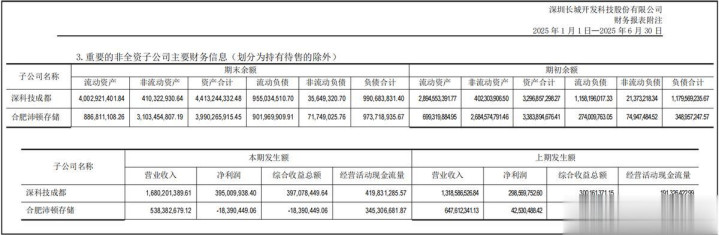

根据深科技2024年年报,深科技的全资子公司深圳沛顿的收入合计30亿元,营业利润1.5亿元,净利润1.43亿元,净利率约为4.8%。2024年,深科技的“存储半导体”产品收入合计为35.2亿元,也就是说,深科技的“存储半导体”产品收入主要由深圳沛顿贡献。

除了全资子公司深圳沛顿,深科技还持有合肥沛顿55.88%的股份。根据深科技2025年中报,合肥沛顿的总资产约为40亿元,半年度营收约为5.4亿元,半年度净利润约为-0.2亿元。合肥沛顿的总资产规模(40亿元)约为深圳沛顿(59亿元)的2/3,半年度收入规模(5.4亿元)约为深圳沛顿(17.9亿元)的30%。粗略估计,合肥沛顿的产能利用率不到深圳沛顿的一半。

根据深科技2025年8月22日的董秘回答,“公司在合肥一期项目完成的基础上,根据客户需求进行了扩产;作为国内领先的内存芯片封装测试企业,公司拥有行业经验丰富的研发和工程团队,具备精湛的多层堆叠封装工艺能力和测试软件开发能力。公司具备DDR5的封测解决方案并已经有多家客户上量生产”。

深科技合肥沛顿项目一期已基本建成,不仅预留充足产能,更为HBM封装业务拓展预留空间。基于这一布局,一旦CX存储完成HBM芯片设计,深科技有望凭借合肥沛顿项目成为其核心封测合作伙伴。

从中长期来看,CX存储的产能扩张将带动深科技业绩提升,这一传导周期约为2-3年。结合项目推进节奏,CX存储2025年四季度已启动部分设备采购,2026年进入集中采购与筹备阶段;2026至2027年分批完成量产线技改、DRAM升级项目的设备搬入与调试,前瞻研发项目于2026年底完成新机台调试;2028年上半年完成项目验收并进入产能爬坡,同年逐步达产,部分新增产能或于2027年提前释放业绩增量。

三、小结

无论是中芯国际增资中芯南方,还是CX存储推进IPO,募集资金绝非闲置理财,而是将快速转化为厂房、设备等固定资产投入。这一过程中,半导体设备企业将率先受益;待资本开支落地、产能释放后,半导体材料与封测企业的业绩也将随之增长。

由此可见,未来2至3年,将是国产半导体行业的发展机遇期。

富灯网配资提示:文章来自网络,不代表本站观点。